自己破産で借金がなくならない!? 「免責不許可事由」ってどんなもの?

借金の額があまりにも多くなってしまい、住宅ローンもない・または住宅ローンはあるけれども家を手放しても良いので自己破産をしたいと検討している場合があるかもしれません。

インターネットで自己破産について調べてみたところ、免責(借金を全て支払わなくて良くなること)が認められないケースもあるということは分かったが、実際にどんなことをすると認められなくなってしまうのかまではよく分からない、自分は自己破産ができるのかどうか心配、という方もいらっしゃるかもしれません。

そこで、今回のコラムでは、免責が認められなくなる「免責不許可事由」に該当する行為について、具体例とともに解説します。

「免責不許可事由」とは?

自己破産手続きにおいて「免責不許可事由」とは、上記の通り借金の免除(=免責)を認めてもらえない可能性がある行為のことです。

簡単に言うと、「これはやっちゃダメ」という行為で、それをしていた場合は裁判所が「借金を帳消しにはできません」と判断することがあります。

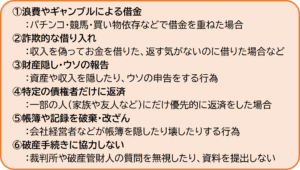

代表的な免責不許可事由は以下のような行為です。

具体的にはどんな行為がNGなの?

実際にどんな行為が上記の免責不許可事由にあたるのかイメージがわきにくいものもあるかもしれませんので、免責不許可事由の各パターンについて、日常的なシチュエーションに当てはめて考えてみましょう。

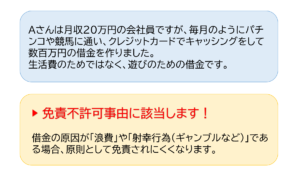

①浪費やギャンブルによる借金

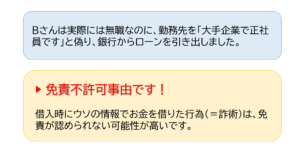

②詐欺的な借り入れ

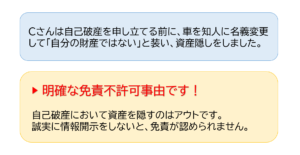

③財産隠し・ウソの報告

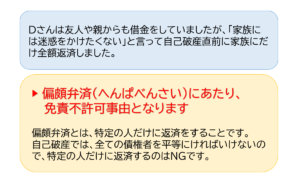

④特定の債権者だけに返済

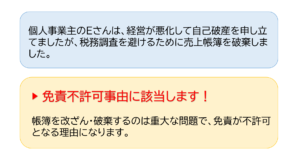

⑤帳簿や記録を破棄・改ざん

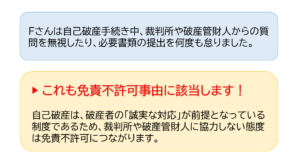

⑥破産手続きに協力しない

「裁量免責」となる可能性もある!

上記のような免責不許可事由があっても、裁判所が「事情を考慮して、今回は特別に免責を認めましょう」と判断する制度があります。

これを、「裁量免責」といいます。

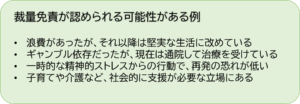

たとえば、本人が反省している、同じことを繰り返さないと見られる、子どもや家族の病気などのやむを得ない背景があった、などの事情があれば、裁判所の「裁量」で免責が許可されるケースもあります。

このようなケースでは、裁量免責が認められる可能性があります。

つまり、借金の原因となった行為をやめたり、借金の原因について正直に裁判所に申告したりし、今後生活を改善し立て直す意欲や努力を示すことが重要です。

弁護士にご相談ください

自身の借金や状況が免責不許可事由に該当すると思われる方でも、裁量免責が認められるなど、必ずしも自己破産の方法を利用できないというわけではありませんので、まずは一度専門家へ相談することをおすすめします。

弊所では借金に関するご相談も幅広く扱っております。

何かお困りのことがありましたら、是非、まずは一度弊所へご連絡ください。

<ご相談について>